Everbright证券:在线(01797)优化了产品结构,并专注于将来的K12在线直播

本文来自微信公共帐户“ Ebscnedu Research”,作者:Liu Kai和Jia Changhao。

New Oriental Online University的业务部门FY19贡献了其收入的69%,而20财年将调整和整理产品结构。

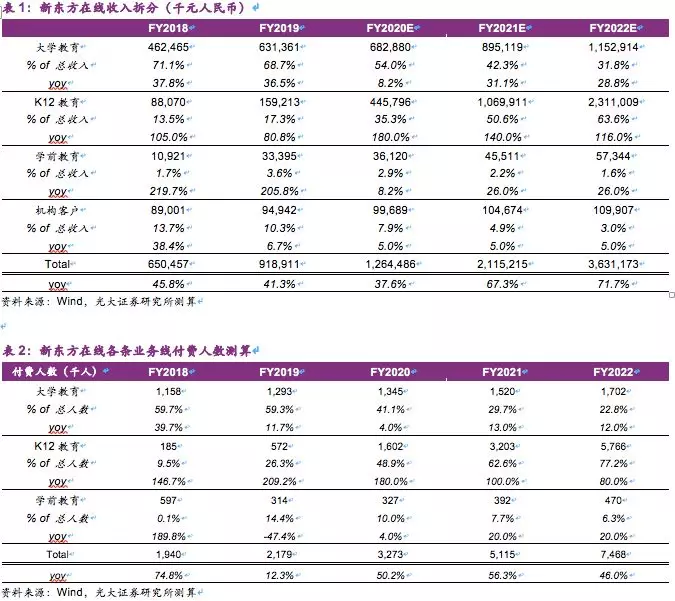

New Oriental Online(01797)的主要业务分为四个主要部门:大学教育,K12教育,**教育和机构。 2019财年的收入分别为68.67%,17.30%,3.59%和10.34%。收入份额最高的大学部门主要包括国内考试,在国外学习和学习英语。由于历史原因,英语学习领域携带了新的东方集团的在线业务,从而产生了相对复杂的产品结构,各种各样的产品和分散的定位。 New Oriental Online将在不久的将来进行业务调整,并整理大学教育英语学习领域。

调整大学业务部门并优化产品结构。

在2019年新的东方在线在线独立公开之后,它优化和调整了公司的产品结构,通过创建高质量的产品,在市场上保持竞争地位,并将资源集中在其主要业务上,从而实现了用户的增长。该公司将逐渐消除大学领域的某些业务,包括英语学习部分,该部分消除了大多数内容,包括凉爽的学习英语,并保留学生的学院和更受欢迎的课程,例如新概念英语,商务英语BEC和翻译。考试等

所有年龄段的外教口语计划正在逐渐剥离外教现场课程。

Zhiying外教口语课程将从2019年12月31日起停止运营。目前,新的东方在线外教口语课程的运作已转移到独资经心在线外教实时广播公司,该公司在新东方集团下,与东方相邻。在**教育领域,多娜(Dona)的外教Kuxed教师的实时广播课程将从2020年5月31日停止运营。Kuxed将保留由家庭教师教授的彩虹成员,阶梯课程和英语阅读材料。当时,除了雅思口语模拟考试和陪练练习外,新的东方在线在线将不再涉及外教课程。

K12在线实时广播行业的宏伟空间将是未来N年教育行业的黄金轨道。

K12培训市场约为1万元人民币,并且在中学和中学的离线培训业务的快速增长支持新东方的当前市场价值约为230亿美元和180亿美元,而新东方的市场价值约为25.63亿美元。 2019年收入。从市场领域的角度来看,在K12培训行业中,该行业领先机构的离线培训业务主要集中在第一和第二层城市,以及第一和第二层城市的离线商店比例是预计将超过90%。一方面,对在线培训的需求受到政策的约束。离线控制激增。另一方面,大型第三,第四和第五层城市中巨型机构的渗透率很低,而K12在线实时广播行业今年处于爆炸性趋势。从行业竞争模式的角度来看,在K12离线培训行业中至少有约80万个培训机构,两家市场价值为1000亿元的领先公司诞生了。在K12在线行业中,预计拥有全国各种公司的公司将部署在K12在线行业中。有数十家具有相对集中竞争格局的公司Everbright证券:在线(01797)优化了产品结构,并专注于将来的K12在线直播,并且大型公司出生的可能性更大。

K12在线直播行业在2019年升温。

该行业在2019年暑假期间推出了大量广告。根据36KR,Good Future,Yuanfudao和Zuoyebang的相关数据,预计将分别投资1.0亿元,4亿元和4亿元。 10多家在线教育公司的总投资约为3-4亿元人民币。 Yuan,其中2019年夏季促销课程和Yuanfudao的入学量表超过100万,2019年夏季假期的Zuoyebang的总入学量表约为200万(价格类别 +特别班)致赢口语外教一对一,转换率为在这三家公司的常规和加班工作中,大约20-30%的加班工作,预计常规价格的续签率预计将超过70-80%。 New Oriental Online在2019年的夏季录取量表约为200,000。

New Oriental Online主要促进K12课程的实时广播。

与业内大多数公司的“大型现场直播”方法相比,New Oriental Online的Oriental Youbo主要采用“离线体验商店 +小型班级实时广播”模型。我们认为,在线学校的本质是服务而不是产品。大型实时广播的优势在于学生报道的广度和速度。缺点是学生的互动不足,针对性的跨区域教学课程致赢口语外教一对一,辅导教师而不是教师教师,并且客户获取成本很高;东方Youbo植根于第三和第四层城市。尽管开发速度较慢,但收购客户的成本较低,小课的教学和教学教师承担辅导责任,因此学生的服务经验更好。我们预计从2020年到2022年致赢口语外教一对一,东方Youbo Fy将赚取1.8亿元,4亿元,8亿元和8亿元人民币,预计到2019年底将覆盖140个城市。

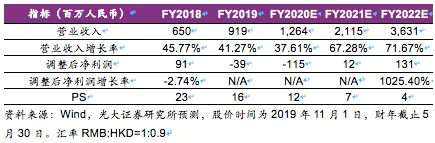

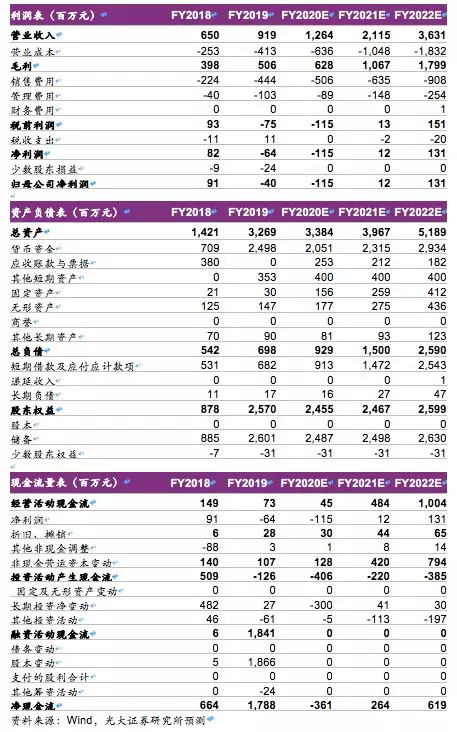

利润预测。在New Oriental Online优化其产品结构之后,它将更多地关注K12在线实时广播。我们对New Oriental Online备受瞩目的现场广播业务感到乐观。考虑到该大学业务目前占公司收入的很大比例,公司的调整将影响FY在20-22财年的收入和净利润。我们略微降低了FY的收入预测20-22至1.264/2.115/36.31亿元人民币,同比增长37.61%/67.28%/71.67%;净利润预测分别降低到-1.15/0.12/1.31亿元。

投资建议。我们对K12在线实时广播行业的未来长期发展趋势以及在品牌,教职员工和渠道中的新东方在线积累感到乐观。根据彭博社的共识期望,该行业的可比公司,GSX FY2019E收入为2.45亿美元,当前的市场价值约为40亿美元,与2019年的16倍PS相对应致赢口语外教一对一,而新的Oriental Oniertal在线在线财政年度为PS 12x(GSX FY19财年和新东方在线财政年度(GSX FY19财年和新的东方在线在线财政年财年,财政年度范围均相对一致且可比)。保持新的Oriental Online在线的“买入”评级。

风险警告:激烈的竞争会影响盈利能力,教育政策的变化以及业务扩展少于预期。

绩效预测和估值指标

本文由佚名发布,不代表阿卡索英语培训 - 英语一对一线上外教培训!立场,转载联系作者并注明出处:/wj/21605.html