51Talk的烧钱悲剧:赴美IPO是活着的痛苦

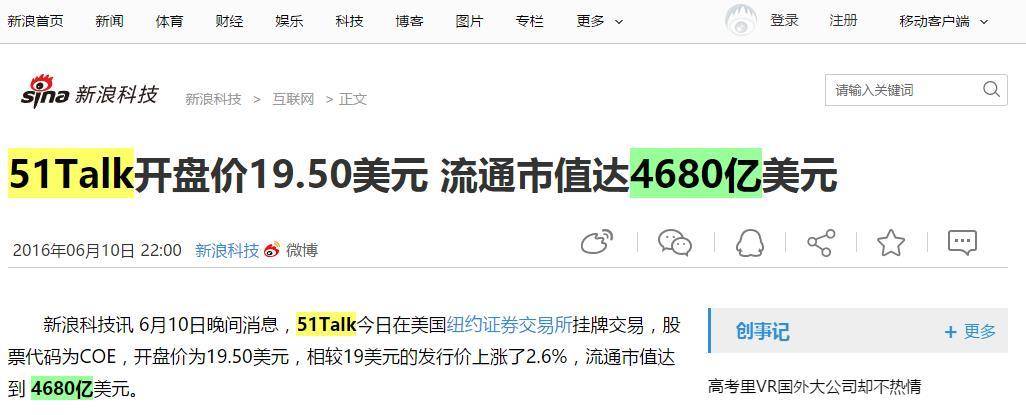

欧洲杯揭幕战前夕,空荡、寂寞、冰冷的美股IPO市场迎来了一只中概股51talk。新浪也在当晚犯下大错,宣称流通市值达到4680亿美元,即将超越谷歌。一时间,科技圈充斥着这只所谓的“中国在线教育第一股赴美上市”。

且不说它无视前身正保远程教育并将其包装成第一股,在360、人人网、世纪互联等公司加速私有化的背景下,51Talk逆势登陆美股市场,也堪称奇观。雪球网@啊咪老师说:

“专注于英语的在线教育平台51Talk( 英语 )51Talk的烧钱悲剧:赴美IPO是活着的痛苦,背靠顺为、红杉等大佬,在A股估值过高、中概股私有化风波袭来之际,成功登陆美国,很神奇。”

51Talk为何急于赴美上市?

烧不掉模式的根本问题是缺钱。在O2O普遍煎熬的时代,有这么一个套路,没有模式就烧掉模式,而51Talk显然走上了这条不归路。

拿到投资方的资金后,51Talk开始疯狂打广告,聘请李娜代言,地铁广告、交通广告等,有网友吐槽51Talk就是“屠龙宝剑,点一下免费拿”。之后,51Talk推出了免费试听课,用低价的课程费引流,“低至15元一堂课”成为英语的一大招牌。

由于一对一模式天生依赖销量,51Talk营销费用中最大一块就是电话营销和流量广告费用。2015年, 英语营销费用高达3亿元,而当年净营收仅为1.547亿元。数据显示,2013年至2015年, 英语亏损额不断扩大,分别为1780万元、1.017亿元、3.271亿元。截至3月31日, 英语今年已亏损9930万元。

其实其他在线一对一教育平台也存在同样的情况,同样的商业模式,51Talk却想进入成人英语平均订单价值最低的市场,这是特别不明智的。

据北京艾米谷投资管理有限公司合伙人Ricky分析:

51Talk的营销费用(3570/生)+产品开发费用(2169/生)+管理费用(2037/生)合计7777/生,加上师资成本1966元/生,总支出为9742元/生。同期51Talk的平均客单价为5900元,平均每个付费学生的亏损为3843元。

相比VIPABC、VIPKID等动辄上万元的一对一在线教育,51Talk的用户群体大多为非高净值人群,名义上是领头羊一对一外教无用,实际上只是披着一层漂亮的外衣。

一级市场遇冷,留给51Talk的钱不多了,2015年下半年,互联网进入资本寒冬,但在线教育板块却没有受到太大影响,尤其是在线一对一领域。

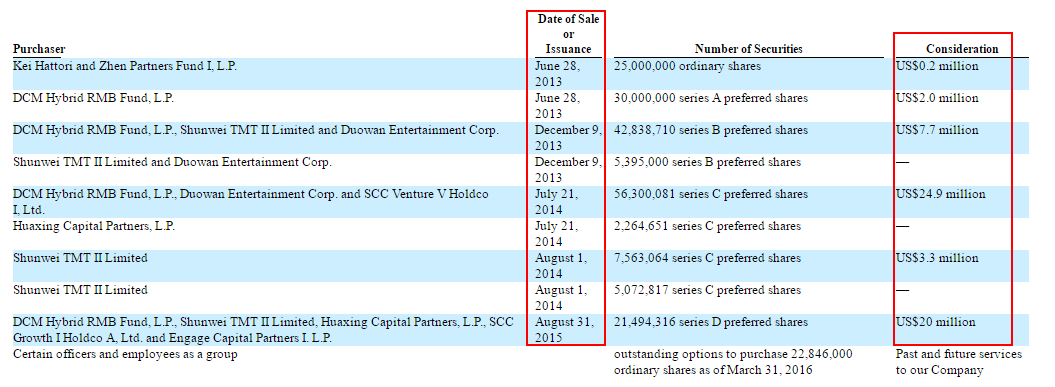

51Talk曾宣布获得三轮融资,分别是A轮200万美元、B轮1200万美元、C轮5500万美元。但实际上一对一外教无用,51Talk此前已经经历过四轮融资。根据F-1文件显示,在完成2820万美元的C轮融资后,51Talk还于2015年8月31日完成了一轮2000万美元的D轮融资,但并未公开。虽然51Talk屡屡包装、捏造融资,但难以掩盖其能从一级市场私募拿到的钱越来越少的事实。

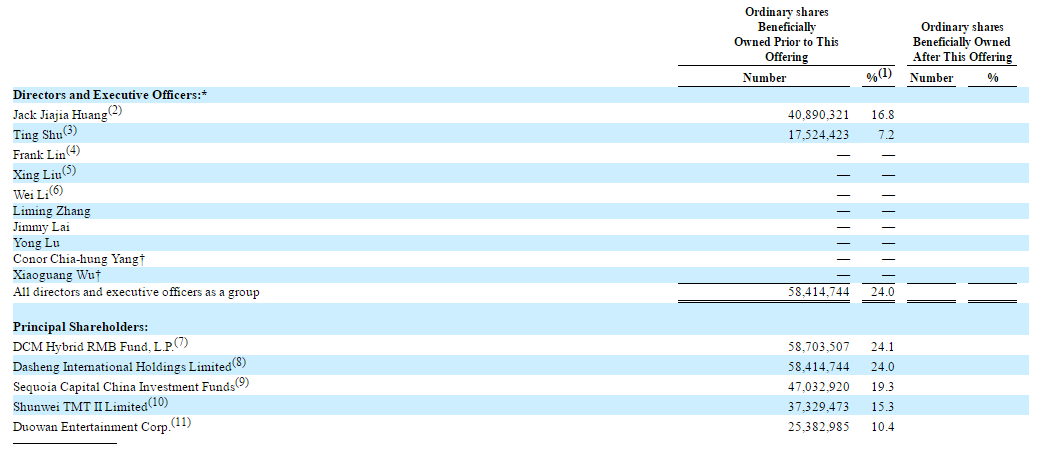

当然,投资机构的压力也是51Talk急于上市的另一个原因。51Talk创始人兼CEO黄佳佳持股约4089万股,占股16.8%;其妻子舒婷持股约1752万股,占股7.2%,合计持股比例24.0%。机构投资者DCM持股24.1%,红杉资本19.3%一对一外教无用,顺为15.3%,多玩娱乐(YY)10.4%。创始团队持股太少,投资机构掌握主要话语权。

没有永远的朋友,只有永远的利益。在线教育盈利周期较长,没有投资机构愿意接手。截至2016年3月31日,51Talk持有现金及现金等价物合计7690万元,总资产2.79亿元,总负债4.64亿元。51Talk长期处于“资不抵债”状态,成为投资者手中的烫手山芋。

早期投资机构早已减持,2013年6月,真格基金价格16万美元收购了51Talk 1250万股原始股;2014年7-8月,在公司C轮融资期间,真格基金又以220万美元的价格将507万股原始股出售给顺价格资本。

天使也是共享经济,51Talk无法像Uber、Airbnb、滴滴、美团等独角兽一样在一级市场获得大量融资,仓促上市是无奈之举,至于选择在美股IPO,主要还是受利润限制。

在中国,对于A股上市公司有严格的财务指标,其中最重要的要求是最近两年连续盈利,最近两年累计净利润不低于1000万元且持续增长;或者最近一年连续盈利,最近一年净利润不低于500万元,最近一年营业收入不低于5000万元,最近两年营业收入增长率不低于30%。

51Talk公布的SEC文件,两个“亏损”都用大写字母写着。如果想赶上这波A股热潮,能否撑到盈利的那一天,都是一个大大的问号。更难保证三年的沉寂期是平静的,而且借壳上市的成本很高。绝对不是黄嘉嘉说的“51Talk年均增长率是三倍一对一外教无用,不应该以每年增长30%的公司标准来要求”。

平台战略是否令人喘不过气来?

平台战略似乎是51Talk此次IPO为数不多的亮点之一。5月10日,51Talk在北京发布“在线教育平台战略”,推出针对5至8岁成童的北美项目——美国小学课程,旨在“把美国小学带进中国家庭”。

但51Talk在上市前的最后一搏,很难不让人联想到在线少成英语领域的领头羊VIPKID。大手笔投入更大K12市场的平台策略,未免有些捉襟见肘。VIPKID的用户群是5-12岁的成童,主要提供北美外教一对一课程。51Talk几乎完全复制了VIPKID的模式。如果说同步美国小学CCSS教学体系是标配,那么51Talk不自己研发课程、买一套也无可厚非,但连品牌口号都直接抄袭VIPKID的“在家上美国小学”,实在是太不厚道了。

新东方在线COO潘欣也撰文指出,一对一是典型的“规模经济”商业模式,他并不看好平台化转型,但“班型模式是必须走的转型路子”。有教育行业专家也指出,“一对一是极其糟糕的商业模式,即便靠烧钱推升规模,运营起来也会变得非常困难。”

在线教育是一个高度运营的行业,尤其在K12领域,家长更看重师资等教学资源。51Talk刚刚上市,试图蚕食这个细分市场,这可能会导致亏损越来越深。

本文由佚名发布,不代表阿卡索英语培训 - 英语一对一线上外教培训!立场,转载联系作者并注明出处:/peixun/17265.html