阿卡索~英语 在线教育巨头疯狂烧钱,钱从哪里来?

2020年,各行各业都处境艰难,本应因疫情受益的在线教育行业也陷入了两极分化的境地,头部在线教育公司接连上演融资大戏,动辄以“数十亿美元”为单位,有声音称行业头部机构垄断了融资。但在螳螂财经看来,头部在线教育机构的烧钱大戏,是一场前途未卜的困兽之斗。

2020年大额融资不断,烧钱营销难停

2020年,在线教育成为热潮,疫情让在线教育成为必需品,以猿辅导、作业帮为代表的在线教育龙头品牌成为资本追逐的对象。

2020年12月,作业帮宣布完成超16亿美元E轮融资,投资方包括阿里巴巴、老虎全球、红杉中国、软银愿景基金一期、方源资本等新老股东;猿辅导也宣布获得云锋基金3亿美元融资。截至目前,作业帮全年实现两轮融资合计23.5亿美元,猿辅导全年实现三轮融资合计35亿美元。

此外,在线少成英语品牌阿卡索在2020年完成两轮亿元融资阿卡索~少成英语,另一少成英语教育品牌“伴语”完成两轮融资,鲸鱼外教培训在2020年获得B轮亿元融资……乍一看,在线教育获得了前所未有的发展机遇。但毫无疑问,在线教育目前正处于抢占现有市场的阶段,巨头之下的竞争不可避免。

目前,在线教育行业几乎完全采用互联网模式,烧钱的多少有目共睹。营销手段也多以烧钱营销获客为主。表面上,融资充足的在线教育龙头企业风光无限,广告遍布综艺、地铁、公交、电梯,甚至请明星代言。但实际上,频繁烧钱需要强大的资本做后盾,而融资是最直接有效的方式,或者说是唯一的方式。毕竟,不是每个人都有资本拿今天去赌明天。

据业内人士向《创业前线》提供的数据,2020年9月初,仅抖音平台上几家头部在线教育机构的日均投入就超过300万元。其中,猿辅导投入最多,日均投入927万元。到10月中旬,猿辅导的这一数字更新为近1400万元,同期作业帮的投入也从357万元增长到800多万元,至少翻了一番。考虑到猿辅导上半年在央视、卫视综艺、电梯等平台投放大量广告,强势赞助冬奥会,再加上员工工资等各项成本,所需成本数额肯定不是个小数目。

其他在线教育机构也没有选择沉默。猿辅导赞助了《大脑袋》,跟谁学赞助了《极限挑战》,作业帮是《向往的生活》的合作伙伴,有道精品课程赞助了《叮咚上线!老师好》,字节跳动旗下瓜瓜龙英语成为《乘风破浪的姐姐》的广告主。就像一方唱完,另一方登台,唯一的共同点就是钱如流水。

营销广告随处可见,但是真的赚到钱了吗?

大规模的营销投入,真的让头部在线教育平台赚到钱了吗?为此,我整理了相关上市公司的财报,虽然不能权威地展现全貌,但至少可以提供参考。

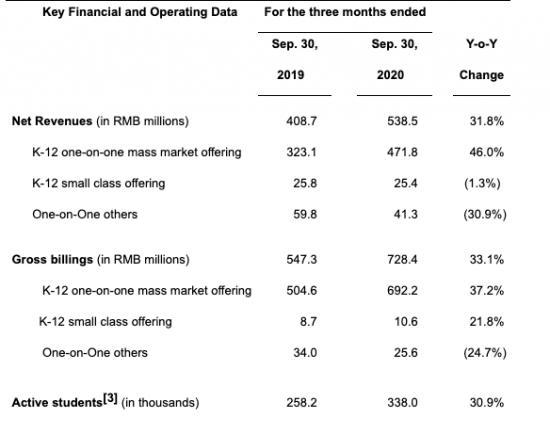

51Talk财报显示,2020年第三季度,现金收入7.28亿元,较去年同期的5.47亿元同比增长33.1%,创2018年以来最高;净利润5.39亿元,同比增长31.8%。营业费用方面,2020年第三季度总营业费用为3.8亿,同比增长26.8%,环比增长14.46%。其中,总营销费用为2.83亿元,同比增长31.30%;环比增长17.92%。净利润方面,财报显示,GAAP净利润为3160万元,Non-GAAP净利润为3850万元。

51Talk第三季度财报截图

2020年11月20日,跟谁学发布2020财年第三季度未经审计财报,营收同比增长252.9%至19.658亿元。其中,营业费用由去年同期的4.11亿元增长496.86%至24.537亿元,销售费用飙升至20.56亿元。至于净利润,令人意外的是,财报首次出现季度亏损,净亏损达9.325亿元。一直自诩为“上市以来唯一一家持续盈利的K12教育培训上市公司”的跟谁学,却遭质疑。

图片来源:蓝鲸财经

2020年11月19日,网易有道发布第三季度财报。财报显示,网易有道2020年Q3净收入达人民币8.96亿元,同比增长159.0%,超过市场预期的人民币8.33亿元。报告期内,网易有道营销费用为人民币11.48亿元,去年同期为人民币2.31亿元,同比增长397%。GAAP净亏损为人民币8.78亿元,去年同期为人民币2.42亿元,同比增长265%;非GAAP净亏损为人民币8.66亿元,同比增长263%。

总体来看,三家上市公司的营销费用均有不同程度的增加,跟谁学、网易有道的营业费用(或者说营销费用)呈指数级增长,但净利润却呈现大幅下滑,花钱做营销虎视眈眈,但效果似乎并没有那么好。

花钱的多少和利润并不成正相关,这已经成为事实,但就目前而言,如果你很快停止花钱,你肯定会被其他品牌所掩盖,甚至会失去客户。这就是为什么停止在营销上花钱很难的原因。

面对内卷化竞争,在线教育难以分出真胜负

由于在线教育行业品类多样、赛道丰富,注定很难出现“一将致胜,万夫莫开”的结局,但每一类细分赛道,竞争都注定是血腥的。

在螳螂财经看来,在线教育试图通过烧钱来抢占有限的存量市场,其实是一种“准内卷化”竞争。

所谓内卷化,是指无法从外部渠道获取资源,又不产生整体增量,只能在存量分配上做文章阿卡索~少成英语,往往以损害内部一部分甚至多数群体的利益来补偿少数群体的利益,最终导致整体利益不增反增,从而形成内耗不断的状态。比如中世纪的欧洲,商路被奥斯曼人和阿拉伯人垄断阿卡索~少成英语,欧洲各国为争夺有限的资源,相互征战了上千年。但当欧洲开辟新航路,走上对外扩张之路后,欧洲民族国家之间的紧张关系便有所缓解,表现为对外合作,挤压清朝等落后地区和国家。

之所以称之为“拟内卷化”,主要是因为我国在线教育行业市场规模仍处于较为稳定的扩张周期,市场规模和潜力仍有提升空间。不可否认,当前在线教育行业生源是一个稳定时期内相对固定的存量市场,在线教育机构如果不深挖行业细分赛道,探索新的机会,很快就会发展到“拟内卷化”竞争。

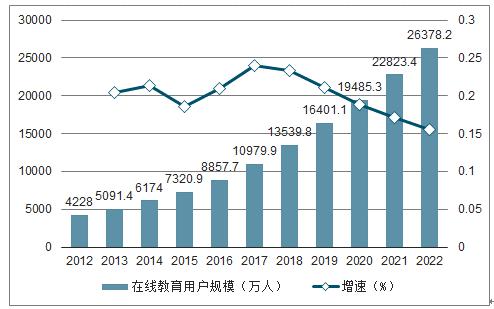

2012-2022年中国在线教育行业市场规模

在线教育是一个烧钱的行业,但至今为止,还没有人真正打出名堂。据公众号“深燃”披露的数据,多年来,新东方和好未来两大巨头的市场份额加起来也不过5%-6%,猿辅导、作业帮、跟谁学、有道、51Talk、流利说等新进入者在整个教育行业的市场份额就更小了。试图用资本在短时间内实现“垄断”是天方夜谭,最有可能的做法是通过烧钱蚕食中小玩家的市场,加大他们的获客压力,让马太效应更加明显。

如今,在线教育拼命烧钱,只为牺牲短期利益,增加用户量和市场份额,比竞争对手活得长久,最终形成寡头垄断,甚至垄断市场,就像互联网行业的其他领域一样。但目前在线教育行业市场空间依然广阔,百家争鸣之势愈演愈烈,短时间内难以决出真正的赢家。

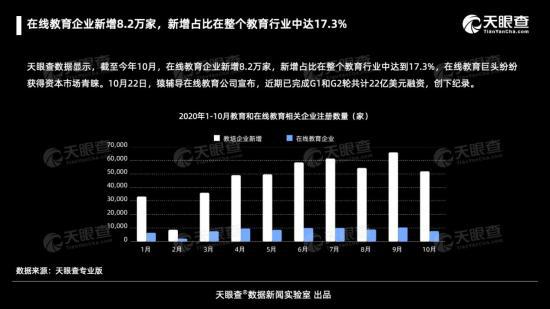

2020年末,天眼查发布了企业大数据系列报告《天眼查大数据:2020教育行业发展报告》。数据显示,2020年前10个月,我国新增教育相关企业47.6万家,其中在线教育企业8.2万家,约占整个教育行业的17.3%。玩家数量不减反增,说明蛋糕之争还未到决战阶段。

图片来自天眼查

可以预见,在线教育烧钱游戏的终结已为期不远

其实,目前在线教育正在上演的烧钱大战,是互联网公司花钱抢占市场的共同特点。其核心就是攻城略地,用花钱吸引用户,进行新一轮的市场用户认知培育,从而抢占用户,获得更大的市场份额。几年前,美团和大众点评、滴滴和快的、Uber都在打类似的烧钱大战。历史总是惊人的相似,在线教育行业才刚刚开始进步。

以网约车行业为例,2012年以来,网约车迎来了**,其他资金实力雄厚的竞争对手还有快的、夭夭、易到、神州等。为了争夺市场、收割用户,大家都玩起了最简单最血腥的模式——拼价格战。程维曾说,滴滴两年砸15亿,是互联网创业公司里最贵的。营销补贴、红包大战,达到了疯狂的地步。虽然有阿里、腾讯在背后投资,但最后烧掉的钱,真的需要一点一点赚回来。

马化腾在一次公开演讲中讲到了当时的惨淡处境,一天烧掉4000万,谁坚持不住谁就倒闭了。最后滴滴和快的合并了,原本以为合并了就没有对手了,可以安心赚钱了。但是Uber出现了,最后Uber中国合并了。现在又没有对手了,准备赚钱了,但是突然出现了美团打车,然后又出了安全事故,滴滴就关停了网约车业务。当然,那是后面的故事了。

如今,五年过去了,类似的故事正在上演,在线教育 vs 团购,网约车,头部品牌 vs 滴滴快的。不同的时代,不同的场景,却展现出同样的血腥和直接,甚至有过之而无不及。如果说当时滴滴在资本之下维持着坚实的泡沫,然后在纷争之后开花结果、赚得盆满钵满,那么现在的在线教育则是疯狂烧钱,目的应该也是一样的。

多经资本合伙人葛文伟曾说,“现在教育行业的一级市场已经透支了所有的二级市场,现实逼着大家快速融资、烧钱”。如今在线教育行业融资频繁、规模庞大,正应了被快的合并的“大黄蜂打车”创始人曾说的一句话,“资本一旦看中了谁,只会不断加码,后来者将没有办法生存,无论如何也融不到钱。”资本是无情的,一旦被绑上战车,就很难掉头。从这个意义上讲,在线教育目前高估值、高营销成本的现状,其实是一个阶段性的过程,不需要过度惊讶。

欲先灭其根阿卡索~英语 在线教育巨头疯狂烧钱,钱从哪里来?,必先将其逼疯。2020年在线教育的融资窗口已过,从目前资本投入的节奏来看,理性应该会比预想中更快回归。可以预见,在线教育行业的资源整合速度会更快,一些跟不上发展节奏的公司很可能面临收购、退出或重新整合。如果是泡沫阿卡索~少成英语,无论它有多强,总有破灭的时候,只是看哪个资本能真正赚到钱,然后离开。

从长远来看,在线教育行业为抢占市场份额而付出的代价,是勇者成龙故事的前传。消费者在一系列的竞争中,关注的是企业能给他们带来什么实际的利益。无论是红包补贴,还是特色课程,都不是坏事。从某种意义上来说,资本竞争的过程,是消费者真正体验“以用户为中心”的难得机会。毕竟,当勇者成龙时,普通人就很难说“不”了。

本文由佚名发布,不代表阿卡索英语培训 - 英语一对一线上外教培训!立场,转载联系作者并注明出处:/wj/18022.html